Foto | Pixabay | LA PATRIA

La mejor opción podría dejarle $155 mil de ganancia si deposita $1 millón por un año.

LA PATRIA | MANIZALES

Si usted desea aprovechar la rentabilidad que ofrecen los Certificados de Depósito a Término (CDT) en el país, encontrará entidades financieras que ofrecen tasas de interés de hasta el 15,5% al año.

Los CDT son un recurso que las entidades financieras ofrecen a las personas con el fin de que tengan la posibilidad de obtener una rentabilidad a cambio de depositar una cantidad de dinero en los bancos por un tiempo determinado. Según los expertos es una forma segura de ahorrar y obtener una pequeña remuneración.

En auge

Lo cierto es que ese recurso financiero está siendo más aprovechado en los últimos años a raíz de la coyuntura económica en el mundo. El último informe de la Superintendencia Financiera (Superfinanciera) reveló que los CDT en el país acumularon un depósito de $271,4 billones en mayo de este año, mientras que en el mismo mes del 2022 dicha cifra fue de $176,8 billones, lo que significa que hubo un incremento del 53,5%.

Según los analistas el aumento en los depósitos se debe a que el Banco de la República (Banrep) incrementó las tasas de interés como un recurso para tratar de controlar la inflación, que se ubicó en el 11,78% en julio.

De hecho, las tasas de interés se ubicaban en el 2,25% en agosto del 2020, en el mismo mes del 2022 ascendieron al 9% y en mayo de este año subieron al 13,25%, indicador en el que hoy se mantienen. Por esa razón los bancos actualmente ofrecen buenas rentabilidades.

El ránking

Mejor CDT es una plataforma tecnológica que utiliza algoritmos para informar en tiempo real los bancos colombianos que ofrecen las mejores ganancias en CDT, además de permitir a los usuarios simular la inversión y abrir de forma gratuita el depósito.

LA PATRIA hizo el ejercicio de buscar la entidad financiera con la mejor rentabilidad en mejorcdt.com. El 31 de agosto se simuló un depósito de un $1 millón y la plataforma arrojó que Ban100, antiguamente Banco Credifinanciera, ofreció 15,5% de intereses anuales y fue la mejor oferta en términos de rentabilidad.

Con dicha tasa de interés una persona obtendría $155 mil de ganancia al cumplir 12 meses con el dinero guardado en esa entidad financiera. Si en cambio lo dejara solo seis meses la remuneración sería de 69 mil 579.

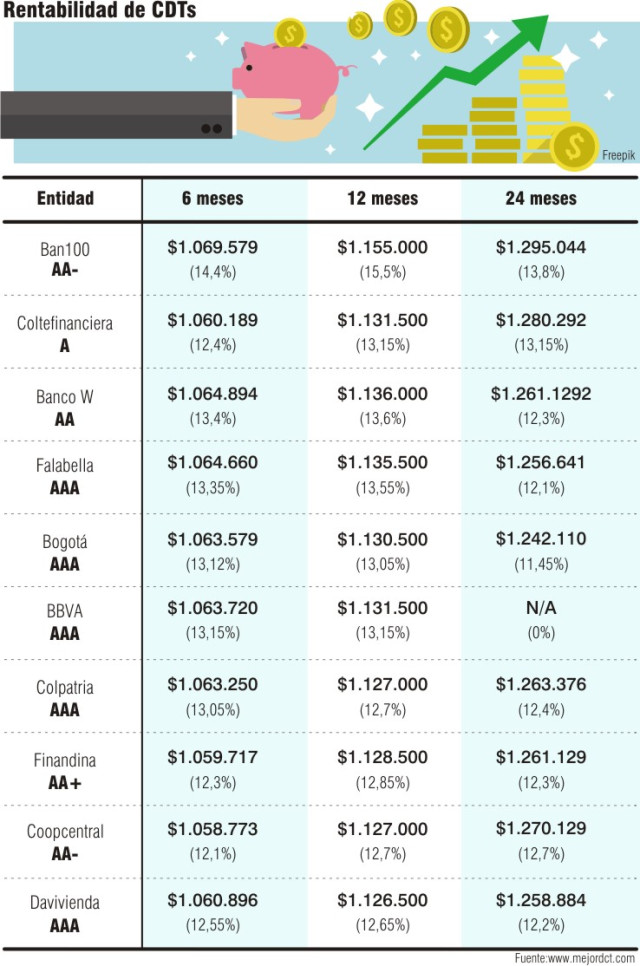

Diez opciones para su CDT

LA PATRIA consultó en mejorcdt.com las mejores rentabilidades para un CDT de $1 millón. Estas son las 10 entidades que ofrecieron las mejores rentabilidades:

El riesgo

Los expertos recomiendan, sin embargo, tener en cuenta la calificación de riesgo. En ese caso Ban100 cuenta con una calificación AA-, que según Fitch Ratings "denota expectativas de muy bajo riesgo de incumplimiento".

El rango AAA, es la máxima calificación asignada por Fitch en la escala. "Esta calificación se asigna a emisores u obligaciones con la expectativa más baja de riesgo de incumplimiento".

En ese sentido, en el ránking adelantado para este trabajo, Banco Falabella es la opción con la máxima calificación que asimismo ofreció los mejores intereses. Por un CDT de $1 millón a un año, el usuario obtendría $135 mil.

Tips al momento de abrir su CDT

A continuación, el Doctor Financiero, del programa de Mibanco para la educación financiera, brindó cuatro recomendaciones para adelantar un Certificado de Depósito a Término (CDT).

- Tenga claro cuál es el monto de apertura. Es la cantidad mínima de dinero que usted debe depositar para abrir un CDT. Cada entidad bancaria cuenta con su propio monto de apertura, por lo que puede consultar en cada institución y elegir la opción que mejor se acomode a su presupuesto. Por ejemplo, en Mibanco el monto de apertura es de $50 mil si se trata de un CDT físico y $100 mil si se trata de un CDT virtual.

- Considere los plazos ofrecidos por el banco. El plazo es el tiempo durante el cual se acuerda mantener el dinero depositado y, por tanto, no podrá retirarlo. Usualmente, se mide en días, puede haber plazos de 30, 60, 90, 180, 360, 540 o 720 días. Considere hacerlo por un año por ahora y evaluar cómo se modifican los precios y las tasas.

- No olvide consultar las tasas de interés. Entre mayor sea el tiempo del CDT, mayor será la tasa de interés y, entre mayor sea la tasa de interés, mayores serán las ganancias recibidas. Por ejemplo, en Mibanco, la tasa de interés para 90 días está desde 14,40% y, actualmente, puede llegar hasta 15,40% a 180 días desde cualquier monto de forma digital.

- Tenga presentes las condiciones del CDT. El plazo de entrega del dinero, al igual que la tasa de interés y el monto para invertir, son acordados al momento de adquirir el CDT y no pueden ser modificados. Sin embargo, en caso de que necesite con urgencia el dinero, puede venderle su CDT a otra persona y notificarlo al banco por medio de un endoso.