Foto | Tomad de Reuters | LA PATRIA

Tras casi un año de haberse radicado en el Congreso, la semana pasada se inició el segundo debate de la reforma pensional, en medio de quejas de un presunto "plan tortuga" desarrollado por la oposición.

LA PATRIA | MANIZALES

En medio de su plan de unir los fondos privados y Colpensiones en un solo sistema de seguridad social, la reforma pensional sigue dividiendo opiniones.

Esta iniciativa, radicada el 22 de marzo del 2023, continuó su paso por la plenaria del Senado el pasado martes, donde se realizó el segundo debate, en medio de tropiezos.

En diálogo con LA PATRIA, la senadora María José Pizarro, del Pacto Histórico, aseguró que la semana pasada se votó en dos sesiones de casi seis bloques "a pesar de la vergonzosa estrategia de la oposición de iniciar un plan tortuga".

Infografía | Juan Carlos Hómez | LA PATRIA

Propuestas

Las tres ponencias que hay en el Congreso para modificar la propuesta del Gobierno nacional son muestra de las divisiones que genera el articulado:

- Una ponencia positiva que coincide en la mayor parte del texto que ya fue aprobado por la Comisión VII, de los senadores Martha Peralta, del Pacto Histórico, y Fabián Díaz, del Partido Verde.

- Una negativa que busca archivar la reforma de la senadora Lorena Ríos, de Colombia Justa Libres.

- Una alternativa firmada por la senadora Norma Hurtado, del Partido de la U.

A pesar de no contar con un respaldo unánime, este proyecto pensional es el que menos resistencia genera entre el paquete de reformas planteadas por el Gobierno, contando la laboral y la de la salud, según José Albeiro Marín Mejía, abogado especialista en Derecho Laboral y Seguridad Social.

Luces

De acuerdo con Marín Mejía, quien tiene 22 años de experiencia en esa rama, existen fortalezas y debilidades en la iniciativa que generan luces y sombras.

“Las personas de 65 años o más que viven en la extrema pobreza y están en el Sisbén recibirían una renta vitalicia de $223 mil para subsistir. Eso es loable, aunque esa cantidad no tiene nada de digno”, dice el experto.

Dentro de las bondades de lo planteado, también destaca que se les abrirán más oportunidades a quienes no alcancen a pensionarse. Por ejemplo, resalta la posibilidad de que las personas con más de 1.000 semanas cotizadas se pensionen anticipadamente y, de ese mismo ingreso mensual, se les descuente un monto hasta completar las semanas faltantes para obtener la pensión completa.

Renta vitalicia

Otra fortaleza del documento propuesto es que quienes tienen menos de 1.000 semanas cotizadas podrán gozar de una renta vitalicia proporcional al tiempo trabajado. “Si yo tengo 800 semanas y me faltan 500 en Colpensiones, pero ya no puedo cotizar, se hará una regla de tres para darme un ingreso”, explica.

Sombras

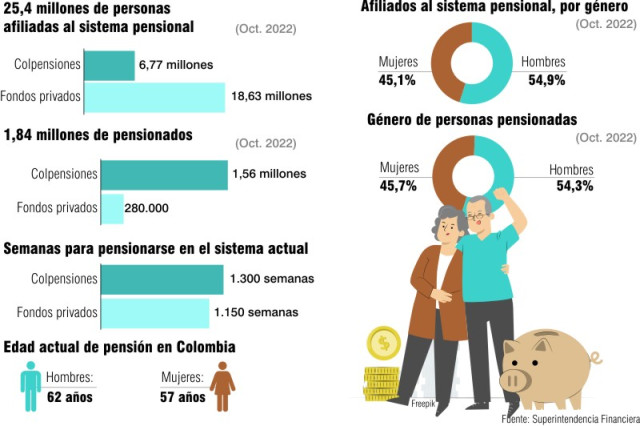

El abogado también cuestiona que el proyecto reducirá a los fondos privados a su mínima expresión, puesto que todos los colombianos cotizarían hasta tres salarios mínimos en Colpensiones y el excedente podría pasar al manejo de empresas privadas.

El margen de ingreso a los fondos privados se vería reducido, como muestran las cifras de septiembre del 2023, cuando 18,5 millones de colombianos recibían menos de dos salarios mínimos, según el Ministerio del Trabajo. Con la reforma planteada, los ahorros de esos ciudadanos serían destinados totalmente a Colpensiones. En total, esa cifra representa el 81% de los 22,7 millones de trabajadores del país.

A raíz de ese cambio, para Marín Mejía surgen dos preocupaciones: la falta de garantías sobre la independencia de la entidad estatal que maneje las pensiones de los ciudadanos, para que el Gobierno no use los fondos discrecionalmente, y la disminución de los ingresos de los pensionados.

“El dinero del fondo privado pasaría a Colpensiones y, a través de un cálculo actuarial, se definiría el monto pensional. Con esa combinación, las personas recibirían menos”, agrega.

Más problemas

Pero las sombras del articulado no acaban. De acuerdo con el experto: “Si se aprueba esta reforma, hay que hacer otra en 50 años porque la expectativa de vida habrá subido”.

Por la financiación que requiere la reforma, al experto le preocupa que se genere déficit fiscal, especialmente por la posibilidad de que nazcan menos niños en Colombia en medio de la incertidumbre económica.

Sin embargo, uno de los mayores retos de la iniciativa es cómo integrar al sistema pensional al 56,4% de la población nacional que estuvo en la informalidad en el 2023, como reportó el Departamento Admnistrativo Nacional de Estadística (DANE). “Eso no se ha tenido en cuenta”, lamenta Marín Mejía.

Análisis de la reforma pensional por José Albeiro Marín Mejía, abogado especialista en Derecho Laboral y Seguridad Social

|

Fortalezas |

Debilidades |

|

Va a llegar a una población vulnerable, las personas de la tercera edad en extrema pobreza. |

El monto de las pensiones bajaría para todos. |

|

Alternativas para adquirir la pensión, como pensionarse anticipadamente y completar las semanas. |

Va a descapitalizar los fondos privados, llevándolos a su mínima expresión. |

|

Se reconocerían económicamente las semanas trabajadas por quienes no alcanzan el tiempo requerido por los fondos. |

En 50 años habría que hacer otra reforma pensional. |

Sin espera

El presidente Gustavo Petro anunció el jueves que no esperará el avance de la reforma pensional, radicada hace casi un año, y pondrá en marcha un programa de renta básica para adultos mayores que no estén pensionados. "Todo anciano mayor de 80 años va a recibir una pensión del Gobierno. Quisiéramos darles a todos pero sin la reforma pensional no nos alcanza”, expresó desde el congreso de Fedemunicipios, en Cartagena.

A 1.000 semanas

El pasado jueves, la Corte Constitucional decidió tumbar el requisito de cotizar 1.150 semanas para que las mujeres accedan a su pensión en los fondos privados. La cantidad mínima ahora es de 1.000 semanas. Sin embargo, desde el 2026 se empezará la reducción de la cifra, bajándole 15 semanas cada año hasta el 2035.

Opinión académica

El 31 de mayo del 2023, profesores de la Universidad Nacional solicitaron el retiro de la reforma pensional porque, según ellos, no reduce las desigualdades y afecta a parte de los cotizantes. Los académicos pusieron como ejemplo a un trabajador que hizo sus aportes a Colpensiones con un promedio de 7 salarios mínimos. Con el sistema actual, esa persona recibe $4 millones 993 mil en el fondo público y $1 millón 958 mil en el privado. Tras las reforma que unifica ambos sistemas, el ingreso sería de $3 millones 230 mil.