Ilustración.

LAPATRIA | MANIZALES

Contrario a las propuestas de la reforma a la salud, que ha mantenido el país dividido, o incluso la Laboral, que sigue siendo cuestionada, el borrador de la reforma pensional salió el martes con más cercanías y puntos de acuerdo que distancias.

Aunque el proyecto solo se presentará ante el Congreso de la República el próximo 22 de marzo, de acuerdo con algunos analistas económicos, el mayor logro de esta propuesta tuvo que ver con el trabajo en conjunto, el hecho de saber escuchar y apropiar varias de las propuestas y puntos de vista de gremios, empresarios y sindicatos.

Entre los puntos a favor, los analistas destacan aspectos como el bono que se le entregará de 50 semanas de pensión a las mujeres por cada hijo que tengan, con un máximo de tres, para un total de 150 semanas, como una compensación al trabajo del cuidado y un reconocimiento por cada hijo criado.

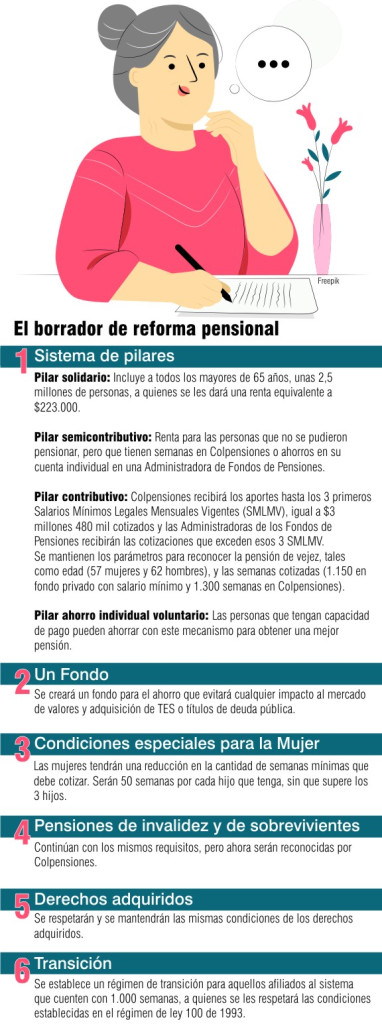

Bono de $223 mil

Otro aspecto positivo entre los 89 artículos que se contemplan del borrador de reforma es el pilar solidario, con el que se busca entregar $223 mil a los mayores de 65 años que no lograron su pensión, por lo que inclruirán unas 2,5 millones personas, con un aporte que según el Ministerio de Trabajo será tres veces superior al subsidio que actualmente otorga el programa Colombia Mayor. Esto, aunque inicialmente la propuesta del presidente Petro era de $500 mil.

En el borrador se habla de que quienes tengan ingresos de más de cuatro salarios mínimos tendrán que hacer un aporte adicional de 2 puntos porcentuales (2%) sobre su base de cotización para el Fondo de Solidaridad Pensional y a partir de allí se irá aumentando, al punto que quienes devenguen más de 20 salarios, unos $23 millones contribuirán con el 3%.

Aún así aquí la duda se centra en qué tanto será capaz el país de enfrentar este pago, ante una economía informal que persiste, el mayor envejecimiento de la población nacional y de más personas que ingresarán y tendrán derecho a este sistema solidario, factor que se podría convertir en una nueva bomba pensional.

Posibles cambios

Otra duda se centra en el pilar contributivo, en el que se busca que todas las personas afiliadas al sistema pasen a Colpensiones en donde se recibirán los aportes hasta los 3 primeros Salarios Mínimos Legales Mensuales Vigentes cotizados, unos $3 millones 480 mil. Según esto, las Administradoras de los Fondos de Pensiones recibirán las cotizaciones que exceden esos 3 salarios y esas dos prestaciones se unirán o complementarán para sumar una única pensión de vejez.

Para algunos analistas, es bueno robustecer el sistema público, pero la duda se centra en la capacidad que se tendría para absorber este total de pensionados y qué podría pasar con el posible debilitamiento del privado.

Para Sergio Olarte, economista principal de Scotiabank Colpatria, aunque aún no se tiene claridad del documento final, sí se puede decir que hay aspectos positivos como lo es la distribución del ingreso. Lo negativo es que la sostenibilidad fiscal no es del todo clara aún. Con estas dudas y propuestas se espera la cuarta reforma de este Gobierno, que se presentará el próximo miércoles, aunque esta vez hay confianza que pase más rápido que la laboral y sin tantos disensos.

Info | Juan Carlos Homez | LAPATRIA

Alejandro Barrera Escobar, economista Universidad de Manizales

En términos generales es una propuesta de reforma más moderada y con más coherencia, como lo dicta un poco la experiencia en materia de sistemas pensionales. Esto muestra señales más positivas para tranquilizar el mercado sobre los riesgos que se habían tejido ante los anuncios del Gobierno sobre el manejo los recursos de los colombianos. Frente al pilar solidario, lo que preocupa es que hoy están corriendo dos economías, una formal y otra informal y en ese proceso no se van a tener los mismos recambios poblacionales, ya que cada vez son menos los jóvenes, el número de nacimientos es menor, y eso implica pensar en la sostenibilidad financiera para garantizar esos pagos, ya que muchas personas siguen en una economía informal, indicador que sigue creciendo, y se tendría que pensar en esto, porque se podría convertir en otra bomba pensional. Otro tema es el umbral de los $3 millones, donde implica que más del 80% empiecen a cotizar a fondos públicos. Eso podría generar un proceso de descapitalización de los fondos privados, por un lado, y en términos macroeconómicos afectar el ahorro agregado en Colombia y generar una afectación más allá en los mercados de capitales.

Luis Fernando Mejía, director de Fedesarrollo

Esta propuesta borrador es interesante porque recoge puntos esenciales de las observaciones que se le hicieron al presidente en campaña. Parte de lo que se anunció incluyó observaciones que hizo Fedesarrollo en el pilar solidario de no llegar a pagos de hasta $500 mil sino revisarlo y llegar a una renta de $223 mil. También es interesante las modificaciones en el umbral en el pilar público, aunque creemos que aún se puede revisar. Nuestra sensación es que ese umbral se podría bajar 1,5 salarios, ante el impacto fiscal y el financiamiento de la deuda pública para el propio Gobierno. Valoramos la idea de crear un fondo de ahorro para no destinar todas las cotizaciones a gasto corriente, con un fondo de ahorro inicial que sería del 20% hasta llegar al 50%, es importante mantener un componente para garantizar las pensiones y no desfinanciar la deuda pública. Igual creo que ese pilar de ahorro se podría revisar. También es interesante el pilar semicontributivo para quienes no cumplen los requisitos de semana y tengan una renta vitalicia con respecto a sus aportes. Interesante la medida especial para mujeres, va en línea de la equidad de género y su mayor tiempo en el cuidado del hogar.

Alejandra Molina Osorio, coordinadora del Departamento Administración y Economía de la U. Autónoma

La reforma pensional siempre es compleja porque requiere analizar aspectos sensibles como las semanas cotizadas y las edades de jubilación. En este caso no se tocaron, sin embargo, al no hacerlo, la pregunta es de dónde vamos a comenzar a buscar los recursos y cómo garantizar que las personas sí se puedan pensionar. Otro problema es que no todo mundo ha cotizado y por eso hay que ver cómo incluir más personas en ese proceso de cotización pensional. Frente al pilar solidario es interesante este mecanismo de ayuda y definir la manera de que se le pueda aportar a esa población para tener un monto de ingresos, pero aún es muy arriesgado decir qué tan bueno o malo es, pues hay más personas que están en en la informalidad y empiezan a engrosar esa lista que demandará esa ayuda solidaria. Sobre el umbral de 3 salarios mínimos es importante fortalecer el sistema público, pero también se aumentan las dudas de si va a ser capaz de responder por todas las personas que ingresarán, además qué va a pasar con los fondos privados. Es interesante la propuesta de reducir las semanas para las mujeres, aunque esto también se podría convertir en un desincentivo en las empresas para contratarlas.

El dato

* 50 páginas, cuatro pilares y 89 artículos tiene el borrador de reforma pensional.

* La cotización a pensión en el pilar contributivo se mantendrá en 16 % del Ingreso Base de Cotización, tal como está reglamentado hoy. De este total, 75% lo aportará el empleador y 25 % el trabajador.

* Se mantienen la edad de jubilación, 57 para mujeres y 62 para hombres.