Foto | Archivo | LA PATRIA

Tras ser un manifiesto amigo cercano del alcalde de Manizales, Carlos Mario Marín, quien lo designó primero como gerente del Invama y luego de Emsa - Lotería de Manizales, Arturo Espejo tuvo en el 2022 una convulsa salida de la Administración municipal, marcada por enfrentamientos personales con el mandatario local.

LA PATRIA | MANIZALES

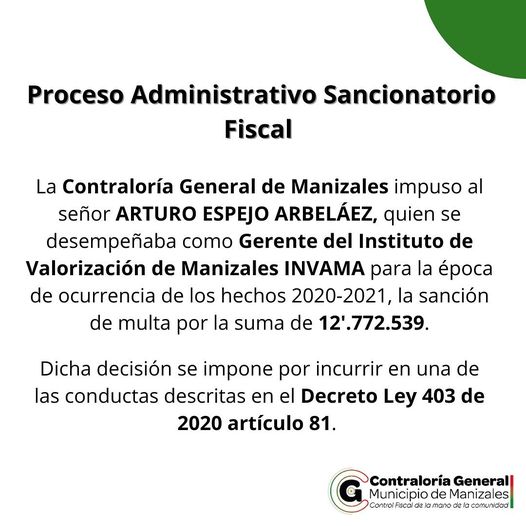

La Contraloría General de Manizales impuso, en la tarde de este lunes, una sanción a Arturo Espejo Arbeláez, por actos ocurridos durante su período como gerente del Instituto de Valorización de Manizales (Invama) entre el 2020 y 2021.

Espejo Arbeláez, quien tras su salida del Invama tomó las riendas de la Empresa Municipal de Salud (Emsa) - Lotería de Manizales, fue multado por por una suma de $12 millones 772 mil 532.

De acuerdo con el organismo de control fiscal, la medida se debió a que el exgerente incurrió en conductas descritas en el artículo 81 del Decreto 403 del 2020.

Acciones sancionables

Aunque no se especificaron las acciones por las cuales se determinó castigar al exfuncionario, de acuerdo con funcionpublica.gov.co estas son las tipificadas en la ley:

- Incurrir en violación de los principios constitucionales y legales del control o de la gestión fiscal, cuando así se concluya de los resultados de la vigilancia y del control fiscal.

- Omitir o no asegurar oportunamente fondos, valores o bienes o no lo hicieren en la cuantía requerida, teniendo el deber legal, reglamentario, contractual o estatutario de hacerlo

- Omitir adelantar las acciones tendientes a subsanar las deficiencias asociadas a la gestión fiscal previamente señaladas por los órganos de control fiscal.

- No cumplir con las obligaciones fiscales, entre ellas las previstas en las normas orgánicas del presupuesto y las asociadas a la destinación y entrega oportuna de los recursos fiscales o parafiscales recaudados con un fin legal especifico.

- Dar utilización diferente a la prevista en la Ley, los reglamentos o la regulación a los bienes, fondos o recursos fiscales, o parafiscales, incluidos los bienes adquiridos con recursos públicos.

- Incurrir en errores relevantes que generen glosas en la revisión de las cuentas y que afecten el ejercicio de la vigilancia y el control fiscal.

- No rendir o presentar las cuentas e informes exigidos ordinariamente, o no hacerlo en la forma y oportunidad establecidas por los órganos de control fiscal en desarrollo de sus competencias.

- Omitir o no suministrar oportunamente las informaciones solicitadas por los órganos de control incluyendo aquellas requeridas en el procedimiento de cobro coactivo.

- Reportar o registrar datos o informaciones inexactas, en las plataformas, bases de datos o sistemas de información de los órganos de control o aquellos que contribuyan a la vigilancia y al control fiscal.

- No comparecer oportunamente a las citaciones que hagan los órganos de control fiscal.

- No atender los requerimientos o solicitud de documentos, libros registrados, contabilidad o información en el marco de ejercicios de vigilancia y control fiscal, de las indagaciones preliminares o procesos de responsabilidad fiscal. La sanción para esta conducta también aplicará en tratándose de contratistas, proveedores, interventores y en general a las personas que hayan participado, determinado, coadyuvado, colaborado o hayan conocido los hechos objeto de investigación.

- No atender, en el caso de personas o entidades dedicadas a actividades industriales, comerciales o de servicios, los requerimientos de los órganos de control fiscal para el suministro de copias o la exhibición de libros, comprobantes y documentos de contabilidad, o cualquier información que permita realizar estudios de mercado que sirvan como prueba para la determinación de sobrecostos en la venta de bienes y servicios a las entidades públicas o privadas que administren recursos públicos, o que desconozcan la inoponibilidad de la reserva de la información a órganos de control fiscal, en el debido ejercicio de sus funciones .

- Obstaculizar las investigaciones y actuaciones que adelanten los órganos de control fiscal, sin perjuicio de las demás acciones a que pueda haber lugar por los mismos hechos.

- No permitir el acceso a la información en tiempo real por parte de la Contraloría General de la República y demás órganos de control fiscal en las condiciones previstas en la ley, o reportar o registrar datos e informaciones inexactas, en las plataformas, bases de datos o sistemas de información.

- El no fenecimiento de las cuentas o concepto o calificación favorable en los procedimientos equivalentes para aquellas entidades no obligadas a rendir cuenta, durante dos (2) períodos fiscales consecutivos, bajo el entendido que se trate de un mismo representante legal que haya actuado con dolo o culpa grave.

- Las demás que defina la ley como conducta sancionable.