Fotos | Freepik | LA PATRIA

El ahorro y el crédito pasan de agache en el Eje Cafetero, según el reporte del primer trimestre del 2024 elaborado por el Banco de la República. Sin embargo, el quinto recorte consecutivo de las tasas de interés podría impulsar la reactivación, a cambio de hacer menos atractivos los CDT.

LA PATRIA | MANIZALES

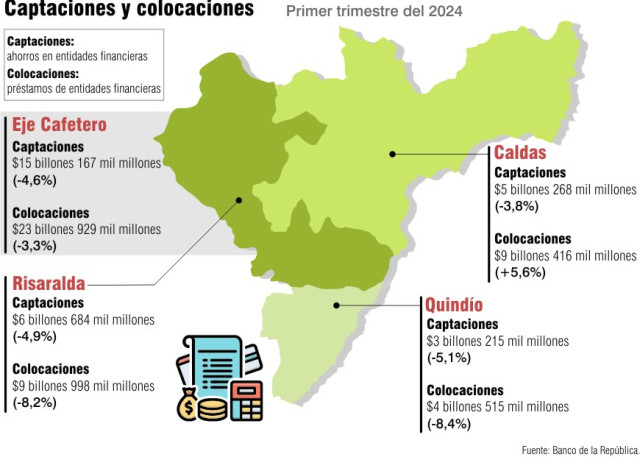

El desgaste de la economía nacional les ha pasado factura a las arcas de las entidades financieras del Eje Cafetero, por lo menos, desde el primer trimestre del 2023.

Desde entonces, cada lapso de tres meses ha sido negativo para las captaciones, es decir, el dinero en cuentas de ahorro o corrientes y certificados de depósito a término (CDT). Esto significa que los ciudadanos están guardando menos plata en sus cuentas.

Las colocaciones también están a la baja desde el segundo trimestre del año pasado en la región. En pocas palabras, menos personas están solicitando préstamos comerciales, a microempresas, de vivienda y de consumo (para comprar bienes o servicios).

Caldas fue el único departamento que presentó un crecimiento en los créditos otorgados de enero a marzo del 2024. En todo lo demás, los departamentos del Eje presentaron reducciones en ese período.

Infografía | Juan Carlos Hómez | LA PATRIA

Contra la corriente

Las tasas de interés de los últimos dos años no le han hecho honor a su nombre y han causado apatía frente a un sector clave de la economía: la construcción. En Caldas los préstamos para comprar casa son cada vez menos frecuentes desde abril-junio del 2023.

En el primer trimestre del 2024 hubo $1 billón 719 mil millones destinados a ese fin. Eso representa una disminución del 1,2% frente al mismo lapso del año anterior.

Sandra Milena Alzate Gómez adquirió un crédito de libre inversión para comprar un vehículo en marzo. Narra que al pedir el dinero estaba convencida de adquirir un auto, en lugar de una casa.

“Cuando lo pedí las tasas de interés estaban muy altas para crédito de vivienda. Consulté en varios bancos y me dijeron que no los solicitara, sino que esperara a que bajen las tasas”, recuerda.

A pesar de que los préstamos son cada vez menos apetecidos en el mercado, Alzate dice que está satisfecha con el servicio que ha recibido porque le permite terminar de pagar la deuda antes de los cinco años acordados si abona más dinero del acordado en cada cuota.

Además, celebra el quinto recorte consecutivo de la tasa de interés que hizo el Banco de la República a finales de junio, dejándola en 11,25%: “Todo pinta mejor. A medida que bajan, eso me beneficia en el pago”.

Conozca más: Nuevo recorte de la semana laboral: ganancia para empleados y reto para empresarios

Orden financiero

Los ahorros de Juliana* hacen parte de los $5 billones 268 mil millones de captaciones reportadas en Caldas de enero a marzo de este año (3,8% menos que en el mismo trimestre del 2023).

Cuenta que desde hace varios años realiza un pago de ahorro programado. Con eso se compromete con una entidad a abonar cuotas por 12 meses. Al cumplir el plazo anual, ella recibe de regreso el dinero invertido con intereses.

“Es un buen sistema. Le viene bien a mi orden financiero. Permite que uno programe sus cumplimientos personales y anuales. Ayuda a cumplir con compromisos financieros, pagos personales e impuestos. Uno debe mirar en varios sitios qué tipo de ahorro se acomoda a sus necesidades”, destaca.

*El nombre fue modificado por pedido de la ahorradora.

Golpe a los CDT

La caída de las tasas de interés tiene dos caras. Por un lado, beneficia los préstamos para comprar vivienda. Sin embargo, afecta a quienes ahorran su dinero en entidades bancarias, pues reciben menos ganancias.

"Ojalá los anuncios de reactivación económica empiecen a surgir los efectos deseados para que se retome un buen nivel de la inversión. A medida que la tasa de interés baje, tendremos más liquidez y más inversión", prevé Jorge García, profesional de estudios económicos de la Cámara de Comercio de Manizales.

Sin embargo, reitera que esta victoria implicaría una derrota para los CDT y las captaciones en general. En pocas palabras, habría menos ahorros en las entidades financieras.

Siga leyendo: Sector constructor en Colombia busca reactivarse tras cifras negativas del 2023

Tiempos de ahorro o crédito

El experto Jorge García entrega cinco consejos básicos para que las personas reconozcan cuándo es un buen momento para pedir un préstamo o para ahorrar.

- “Ahorrar siempre debe ser una prioridad para las personas, al menos el 10% de los ingresos antes de gastar”.

- “Llevar un control de ingresos y gastos por rubros como servicios públicos, transporte, arriendo, parqueadero, mercado, ocio y suscripciones, entre otros, para identificar recortes de gastos innecesarios”.

- “Pensar antes de adquirir un crédito si es realmente necesario. Si es de inversión, enhorabuena. Si es de consumo (viajes, ocio o compras 'innecesarias'), es mejor pensar primero en pagar deudas”.

- “Revisar la tasa de interés de cada entidad financiera, escoger la más baja y tener presentes los costos ocultos como seguros o cuotas de manejo”.

- “Buscar otras alternativas de inversión como CDT, fondos inmobiliarios, fondos en la bolsa de valores o fondos inmobiliarios, que dependen del perfil de riesgo de cada persona y se ajustan a sus necesidades”.

Vuelven a la vida

La racha de recortes a las tasas de interés es también un intento de reanimar los préstamos bancarios, es decir, acercarlos de nuevo las personas.

"La disminución paulatina hace que las personas puedan acceder nuevamente a los diferentes tipos de crédito. Recordemos que se han realizado campañas con tasas de interés para crédito hipotecario que buscan incentivar la compra de vivienda nueva", analiza el experto Jorge García.

Para él, este punto de quiebre puede dar señales de vida de la reactivación económica, especialmente si se reanima la compra de casas.

Pronóstico reservado

Del manejo que le dé el Banco de la República a la tasa de interés depende que los ahorros o los préstamos vuelvan a tomar fuerza, según el analista García.

Para tener éxito, la receta también necesita que la inflación se reduzca y la economía crezca.

Desaceleración del crecimiento de los CDT en el Eje Cafetero

2023

- Enero a marzo: 40,7%

- Abril a junio: 28,8%

- Julio a septiembre: 15,3%

- Octubre a diciembre: 11,8%

2024

- Enero a marzo: 1,7%

Préstamos, en recuperación

5 trimestres consecutivos de crecimiento llevan los créditos comerciales y los microcréditos en Caldas.

Vea también: Manizales, la ciudad con más desempleo del Eje Cafetero en el trimestre

Haga clic aquí y encuentre más información de LA PATRIA.

Síganos en Facebook, Instagram, YouTube, X, Spotify, TikTok y en nuestro canal de WhatsApp, para que reciba noticias de última hora y más contenidos.

. Además, la iniciación de construcción de casas cayó desde 2 mil 546 a 1.140 entre esos dos años en el área metropolitana.")